Trái phiếu doanh nghiệp: Chìa khóa cho sự tăng trưởng

Trang Nhi•29/03/2023 16:35

Để khôi phục niềm tin và sức cầu đầu tư trái phiếu, cần thời gian cũng như các giải pháp bổ sung dài hạn.

Theo nhiều chuyên gia, việc ban hành các Nghị định giúp khơi thông và bình ổn thị trường trái phiếu doanh nghiệp (TPDN) trong ngắn hạn, chứ chưa phải là giải pháp để xử lý dứt điểm được vấn đề của thị trường trái phiếu doanh nghiệp. Để khôi phục niềm tin và sức cầu đầu tư trái phiếu, cần thời gian và các giải pháp bổ sung.

Giải pháp tạm thời chứ không phải “cây đũa thần”

Các Nghị định lần lượt được ban hành với nhiều kỳ vọng, đặc biệt là Nghị định số 08/2023/NĐ-CP (Nghị định 08). Phản ứng tích cực của thị trường chứng khoán cho thấy, nhà đầu tư đang đặt kỳ vọng lớn vào những thay đổi của Nghị định 08 tới thị trường trái phiếu và bất động sản (BĐS).

Hàng loạt cổ phiếu của các "đại gia" BĐS như Novaland, Phát Đạt, Đất Xanh… đồng loạt tăng giá mạnh, bất chấp thị trường chung thu hẹp đà tăng vào cuối ngày do áp lực chốt lời.

Cần xây dựng thị trường thứ cấp cho TPDN trước khi chúng đáo hạn, mang lại tính thanh khoản và tính linh hoạt.

Dù vậy, một số ý kiến cho rằng, đây là những giải pháp tạm thời chứ không phải "cây đũa thần" cho các vấn đề khó khăn trên thị trường bất động sản nói chung và thị trường trái phiếu doanh nghiệp nói riêng.

Hiện nay, lòng tin của nhà đầu tư trái phiếu đã giảm sút nghiêm trọng, không ít người rơi vào trạng thái hoảng loạn khi một số DN mất khả năng chi trả. Vì thế, sẽ khó vực dậy niềm tin cho nhà đầu tư trong một sớm một chiều.

Ngoài ra, khó khăn của thị trường BĐS hiện nay không chỉ là gia hạn trái phiếu, hay cho hoán đổi tài sản, mà câu chuyện là tiền đâu để DN xử lý trái phiếu sau 2 năm?

Khó khăn lớn nhất nằm ở chuyện gỡ vướng pháp lý dự án nhằm tạo điều kiện cho DN bán dự án, bán sản phẩm dễ dàng hơn; cấp sổ hồng cho người dân đã mua nhà để họ xử lý nợ; tạo sản phẩm nhà ở cho xã hội để tăng thanh khoản cho thị trường BĐS… Việc này nằm trong tầm tay của Chính phủ, bộ ngành và lãnh đạo địa phương.

Báo cáo phân tích của Công ty Chứng khoán Maybank Investment Bank cho rằng, Nghị định 08 có thể giúp làm giảm áp lực trả nợ của các nhà phát hành trái phiếu. Tuy nhiên, vẫn cần thêm nhiều bước hỗ trợ thị trường hơn nữa, cần có nhiều hành động hơn nữa.

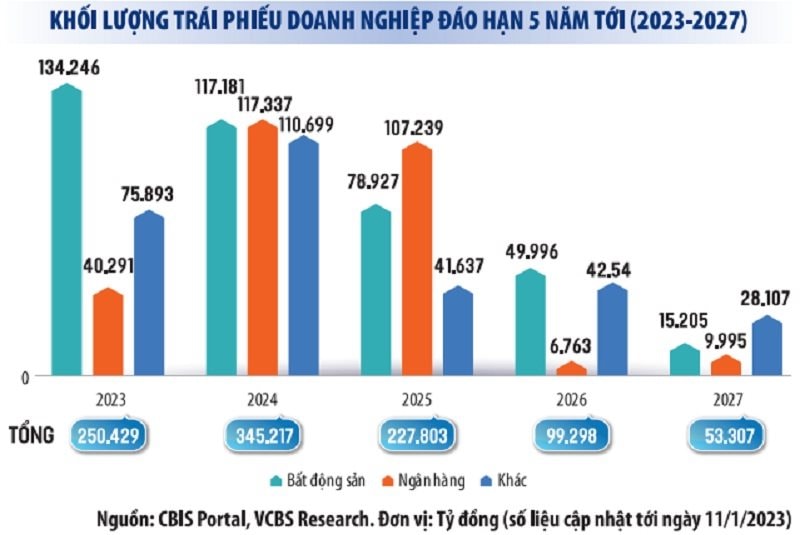

80% trái phiếu bất động sản phát hành trên thị trường là của doanh nghiệp chưa niêm yết với năng lực tài chính yếu, đòn bẩy tài chính cao.

Cần hàng loạt biện pháp đồng bộ

Việc quan trọng nhất hiện nay là các cơ quan chức năng nên thiết lập một hệ thống để bảo vệ quyền lợi của nhà đầu tư trái phiếu trong trường hợp quyền lợi của họ bị vi phạm. Đây là cách nhanh nhất để lấy lại niềm tin cho nhà đầu tư trên thị trường TPDN.

Bên cạnh đó, để xây dựng một thị trường TPDN lành mạnh trong dài hạn, một loạt giải pháp được đưa ra như nới điều kiện phát hành trái phiếu, lùi thời điểm áp dụng quy định nhà đầu tư chuyên nghiệp, xếp hạng tín nhiệm doanh nghiệp, kéo dài kỳ hạn phát hành trái phiếu...

Để “phá băng” thị trường, trước mắt cần giải tỏa áp lực đáo hạn

Đặc biệt, giải pháp gia hạn kỳ hạn phát hành TPDN lúc này là cần thiết bởi nếu doanh nghiệp phát hành trái phiếu không huy động được dòng tiền để trả cho nhà đầu tư thì đành phải khất nợ, gia hạn nợ.

Ngay cả doanh nghiệp vay vốn ngân hàng nếu gặp khó khăn thì các ngân hàng cũng phải tiến hành giãn, hoãn thời gian trả nợ, tái cấu trúc khoản nợ cho doanh nghiệp.

Việc cho phép doanh nghiệp đàm phán, kéo dài kỳ hạn phát hành trái phiếu tạo môi trường thuận lợi cho các nhà đầu tư và doanh nghiệp phát hành có cơ sở pháp lý để đàm phán với nhau.

Về quy định xếp hạng tín nhiệm, Bộ Tài chính đã trình Chính phủ cho phép ngưng thực hiện quy định về bắt buộc xếp hạng tín nhiệm đến hết ngày 31/12/2023; từ ngày 1/1/20 sẽ thực hiện quy định này.

Dù vậy, Bộ Tài chính vẫn khuyến khích doanh nghiệp chủ động tự nguyện thực hiện xếp hạng tín nhiệm. Đối với trái phiếu doanh nghiệp chào bán ra công chúng, vẫn thực hiện theo lộ trình (tại Nghị định số 5/2020/NĐ-CP), phải xếp hạng tín nhiệm từ ngày 01/1/2023.

“

Thị trường đang thiếu đi niềm tin vào các tổ chức phát hành. Doanh nghiệp phát hành cần minh bạch với nhà đầu tư. Khi niềm tin trở lại thì thị trường cũng tự khôi phục.

Ông Nguyễn Đức Chi - Thứ trưởng Bộ Tài Chính

Việc hoãn quy định về giảm thời gian phân phối trái phiếu mỗi đợt từ 90 ngày xuống 30 ngày cũng với mục đích hỗ trợ doanh nghiệp có thêm thời gian cân đối, huy động nguồn lực để thanh toán nghĩa vụ trả nợ.

Ngoài ra, cần phân loại trái phiếu trên thị trường thành ba loại, đó là: TPDN tuyệt đối an toàn, TPDN tương đối an toàn và TPDN có rủi ro. Với ba loại TPDN này cũng cần quy định các điều kiện phát hành khác nhau.

Nhóm trái phiếu tuyệt đối an toàn sẽ bao gồm trái phiếu do Chính phủ và các ngân hàng phát hành. Đối với loại TPDN tương đối an toàn được bảo lãnh bởi các định chế tài chính, ngân hàng thì vẫn có sự tham gia của nhà đầu tư cá nhân nhưng cần hạn chế ở mức nào đó. Còn lại với loại TPDN rủi ro thì nên cấm nhà đầu tư cá nhân tham gia.

Các cơ quan chức năng nên xây dựng thị trường thứ cấp cho TPDN, cho phép các nhà đầu tư mua và bán trái phiếu trước khi chúng đáo hạn, mang lại tính thanh khoản và tính linh hoạt.

Cơ sở hạ tầng thị trường để giao dịch TPDN cần được phát triển, bao gồm nền tảng giao dịch, hệ thống báo cáo giá và cơ quan xếp hạng tín dụng để hỗ trợ các quyết định đầu tư sáng suốt.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.jpg)

.jpg)

.jpg)

.jpg)