Trái phiếu doanh nghiệp: Nấc thang cho niềm tin "chạm đáy"

Trang Nhi•01/04/2023 - 16:44

Giữa bối cảnh niềm tin của các trái chủ “chạm đáy” như hiện nay, doanh nghiệp không thể chỉ “hứa suông”.

Giữa bối cảnh niềm tin của các trái chủ “chạm đáy” như hiện nay, doanh nghiệp không thể chỉ “hứa suông”, mà đòi hỏi phải có phương án kinh doanh chi tiết, hoạch định dòng tiền trả nợ một cách cụ thể, thì mới có thể thuyết phục được trái chủ đồng thuận - Luật sư Nguyễn Thanh Hà, Chủ tịch SBLaw khuyến cáo.

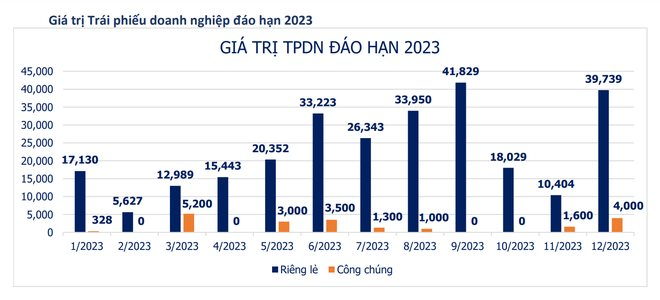

Giá trị trái phiếu doanh nghiệp đến hạn theo cập nhật mới nhất từ VBMA

Đánh giá về việc Nghị định 08 cho phép doanh nghiệp phát hành trái phiếu đàm phán với các trái chủ để giãn hoãn nợ trái phiếu đáo hạn với thời gian gia hạn tối đa là 2 năm. Luật sư Thanh Hà cho biết: Hiện nay, áp lực dư nợ trái phiếu trên thị trường nói chung và thị trường bất động sản nói riêng là vô cùng lớn, khiến các chủ đầu tư dự án, chủ doanh nghiệp chật vật trong việc thu xếp dòng tiền để đáo hạn/mua lại trước hạn trái phiếu thời gian qua.

Nghị định 08/2023/NĐ-CP ban hành có nhiều điểm mới thuận lợi cho doanh nghiệp trong quá trình thanh toán cho các nhà đầu tư.

Cụ thể như doanh nghiệp được kéo dài kỳ hạn trái phiếu tối đa không quá 02 năm so với kỳ hạn tại phương án phát hành đã công bố.

Quy định này đã giúp các doanh nghiệp phát hành trái phiếu có thêm thời gian cơ cấu nguồn vốn, trái phiếu; mở ra lối thoát cho các doanh nghiệp bị bế tắc trong việc thu xếp nguồn vốn đáo hạn.

Tôi đánh giá đây là một quy định mà lần đầu tiên có trong các văn bản pháp luật tại Việt Nam, thể hiện Chính phủ mong muốn gỡ khó cho các doanh nghiệp khi thời hạn đáo hạn cả gốc và lãi trái phiếu sắp đến.

Với quy định này, các doanh nghiệp phát hành trái phiếu phải tìm cách tái cơ cấu, thực hiện hoạt động mua bán sáp nhập doanh nghiệp (M&A), huy động tiền từ các cổ đông hiện hữu để tiếp tục phát triển dự án, chuyển nhượng dự án và trong 2 năm có thể hoàn tiền cho nhà đầu tư.

Nhà đầu tư cũng thấy có một số cơ hội lấy lại tiền từ hoạt động mua trái phiếu.

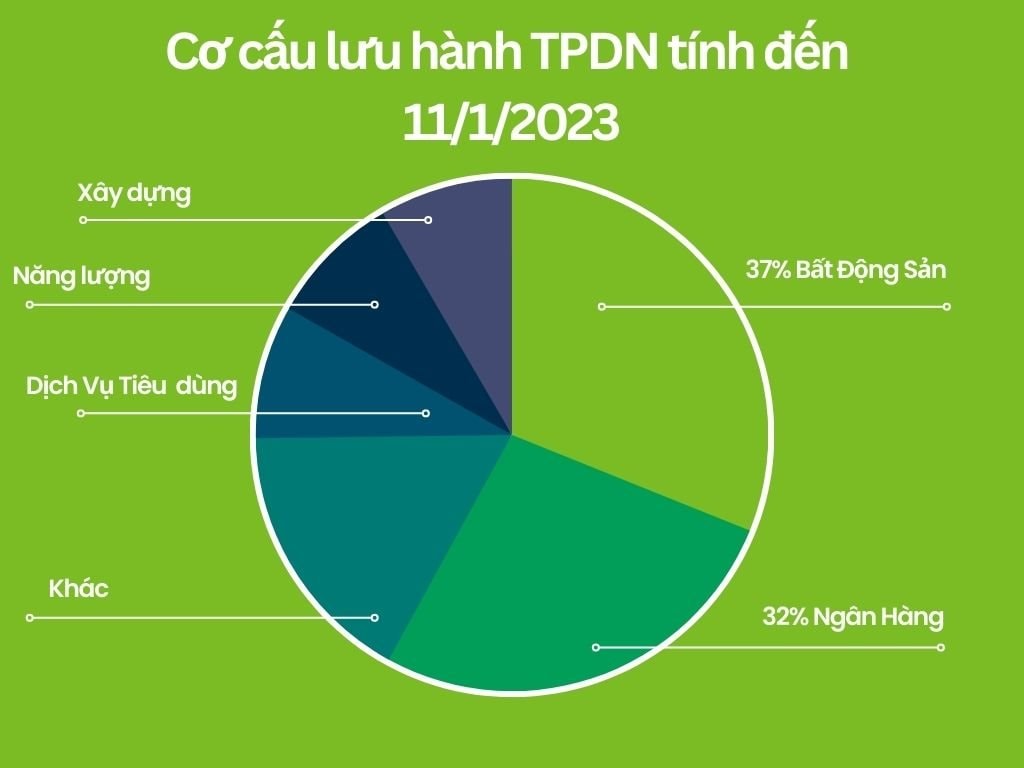

Ngân hàng chiếm tỷ trọng lớn thứ 2 trong cơ cấu lưu hành trái phiếu doanh nghiệp

Mặc dù được kỳ vọng sẽ gỡ khó cho thị trường trái phiếu, tuy nhiên, quy định trên chỉ là giải pháp tình thế và quy định kéo dài kỳ hạn này cũng chỉ áp dụng trong trường hợp nhận được sự đồng thuận từ trái chủ, giữa bối cảnh niềm tin của các trái chủ “chạm đáy” như hiện nay, các doanh nghiệp không thể chỉ “hứa suông”, mà đòi hỏi phải có một phương án kinh doanh chi tiết, hoạch định dòng tiền trả nợ một cách cụ thể thì mới có thể thuyết phục được trái chủ đồng thuận.

Nếu trái chủ không chấp nhận, thì doanh nghiệp vẫn phải thanh toán đủ gốc và lãi.

Nghị định 08/2023/NĐ-CP, cơ chế để các bên thỏa thuận giãn nợ chỉ là giảm áp lực thanh toán đáo hạn hiện tại (giai đoạn 2023 - 20), nhưng sẽ đẩy áp lực đó về tương lai trong 1 đến 2 năm tới (giai đoạn 2025 - 2026).

Trong quãng thời gian đó, bắt buộc các tổ chức phát hành trái phiếu phải điều chỉnh lại hoạt động, cơ cấu lại tài chính, quy hoạch lại phương án kinh doanh, thanh lý bớt tài sản để có nguồn lực thanh khoản nợ vay trong tương lai.

Nếu thị trường bất động sản vẫn trầm lắng, doanh nghiệp tiếp tục gặp khó về dòng tiền, các kênh huy động vốn đều tắc, thì liệu rằng trong thời gian 1 - 2 năm tới, tổ chức doanh nghiệp phát hành trái phiếu có chi trả đúng hạn cho các nhà đầu tư, đây hiện vẫn đang là câu hỏi chúng ta cần lưu tâm.

“

Quy định mới cho phép lùi thời điểm áp dụng quy định về kết quả xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu đến ngày 1/1/20

Luật sư Thanh Hà - Chủ tịch SBLaw

Quy định mới cho phép lùi thời điểm áp dụng quy định về kết quả xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu đến ngày 1/1/20. Luật sư Thanh Hà nêu quan điểm:

Điều 3 Nghị định 08/2023/NĐ-CP quy định ngưng hiệu lực thi hành đối với quy định về kết quả xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu tại điểm e khoản 2 Điều 12 Nghị định số 3/2020/NĐ-CP được sửa đổi tại khoản 9 Điều 1 Nghị định số 65/2022/NĐ-CP đến hết ngày 31 tháng 12 năm 2023.

Hiện nay, do điều kiện của Việt Nam, các đơn vị xếp hạng tín nhiệm chưa nhiều và thị trường trái phiếu cũng đang gặp rất nhiều khó khăn, do đó, việc ngưng hiệu lực thi hành đối với quy định này đến hết ngày 31 tháng 12 năm 2023 là hợp lý.

Với quy định này, nhà đầu tư cá nhân tham gia vào thị trường trái phiếu sẽ khó khăn hơn trong việc đánh giá doanh nghiệp phát hành.

Tuy nhiên, về lâu dài, để thị trường trái phiếu hoạt động một cách chuyên nghiệp, minh bạch hơn, đảm bảo cho các nhà đầu tư không chuyên nghiệp khi họ quyết định mua trái phiếu thì việc xếp hạng tín nhiệm doanh nghiệp phát hành trái phiếu là rất cần thiết.

Áp lực đáo hạn trái phiếu vẫn còn rất lớn

Luật sư Thanh Hà nhận định: Nhà đầu tư chính trên thị trường trái phiếu chính phủ hiện chủ yếu là các ngân hàng thương mại, còn với thị trường trái phiếu doanh nghiệp còn đơn điệu, nên chưa tạo ra sức hấp dẫn với nhà đầu tư.

Trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của tổ chức phát hành.

– Trái phiếu chính phủ: Theo quy định của pháp luật hiện hành tại khoản 1 Điều 2 Nghị định 01/2011/NĐ-CP thì trái phiếu Chính phủ là loại trái phiếu do Bộ Tài chính phát hành với mục đích huy động vốn cho Ngân sách Nhà nước, hoặc để dùng cho việc huy động vốn cho các chương trình thuộc phạm vi đầu tư của Nhà nước.

– Trái phiếu doanh nghiệp: Được xác định là trái phiếu do doanh nghiệp phát hành để phục vụ cho mục đích tăng vốn hoạt động của doanh nghiệp đó. Trái phiếu doanh nghiệp thường được phát hành dưới 02 loại trái phiếu phổ biến như: (i) Trái phiếu niêm yết: Đây là loại trái phiếu được giao dịch rộng rãi và thường thấy trên các sàn chứng khoán tập trung như HNX và HSX. Theo đó, quá trình giao dịch này phải tuân thủ theo quy định cửa Sở Giao dịch chứng khoán nơi doanh nghiệp có trụ sở; và (ii) trái phiếu OTC: Đây là loại trái phiếu được tiến hành theo nguyên tắc thuận mua vừa bán và không bị ràng buộc bởi các chính sách pháp lý.

Trong các loại trái phiếu hiện nay thì trái phiếu Chính phủ được xác định là loại trái phiếu uy tín nhất và ít rủi ro nhất trên thị trường. Trái phiếu doanh nghiệp mang tính rủi ro vì hoạt động của doanh nghiệp đôi khi sẽ rơi vào trạng thái không ổn định, một số trường hợp sẽ rơi vào trạng thái phá sản khiến cho việc thu hồi khoản vay và lợi tức của trái chủ trở nên khó khăn.

Bên cạnh đó, mức độ an toàn của hàng hóa trên thị trường trái phiếu doanh nghiệp chưa đảm bảo do chưa có đánh giá của các tổ chức định mức tín nhiệm. Thực tế, nhiều nhà đầu tư không muốn, không mặn mà khi tham gia vào thị trường trái phiếu doanh nghiệp vì thiếu thông tin và khó đánh giá rủi ro.

Trước tiên, cơ quan nhà nước có thẩm quyền cần đưa ra được các giải pháp rõ ràng, có tính đột phá để tạo cú huých thực sự thúc đẩy thị trường trái phiếu doanh nghiệp phát triển, hướng tới để thị trường tự quyết định và cạnh tranh công bằng trên cơ sở yêu cầu đảm bảo sự minh bạch; làm rõ quyền lợi, trách nhiệm cũng như các chế tài xử lý đối với các chủ thể tham gia thị trường.

Thứ hai, cơ quan nhà nước có thẩm quyền cần cung cấp các chính sách hỗ trợ, đẩy nhanh quy trình phê duyệt cho các doanh nghiệp niêm yết trái phiếu, khuyến khích cơ quan quản lý rút ngắn thời gian phê duyệt hồ sơ phát hành trái phiếu doanh nghiệp niêm yết.

Thứ ba, khuyến khích các tổ chức xếp hạng tín nhiệm đánh giá tín nhiệm cho toàn bộ các doanh nghiệp phát hành trái phiếu. Bởi đây là nhiệm vụ cấp bách để giúp lấy lại niềm tin của nhà đầu tư với thị trường, làm minh bạch hóa thị trường.

Thứ tư, tăng cường giám sát và kiểm soát việc phát hành trái phiếu không có tài sản bảo đảm hoặc bảo đảm bằng tài sản kém chất lượng. Những doanh nghiệp này cần công bố thông tin minh bạch về tình hình tài chính, kế hoạch sử dụng vốn và rủi ro liên quan, qua đó làm giảm áp lực cho thị trường trái phiếu doanh nghiệp.

Ngoài ra, hiện nay nhiều doanh nghiệp huy động vốn sử dụng không đúng mục đích, không giữ đúng cam kết với nhà đầu tư. Khi đó, nhà đầu tư sẽ quay lưng với doanh nghiệp. Để lấy lại niềm tin, chỉ có cách là doanh nghiệp thực hiện đúng cam kết với nhà đầu tư khi phát hành trái phiếu.

Tiếp tục nghiên cứu, sửa đổi bổ sung hành lang pháp lý hiện hành về phát hành trái phiếu, đặc biệt là trái phiếu riêng lẻ.

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

.jpg)

.jpeg)

.jpg)